총 2건

-

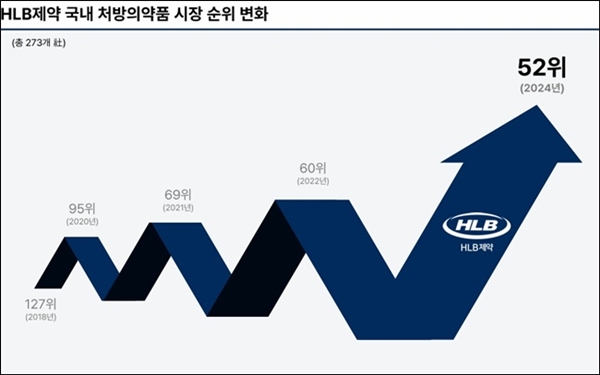

HLB제약, 국내 처방약 순위 92→52위…R&D 순항[데일리팜=이석준 기자] HLB제약의 국내 처방의약품 시장 순위가 2020년 95위에서 지난해 52위까지 상승했다. HLB 그룹 편입 이후 브랜드 인지도 제고와 CSO(영업대행) 사업 확대가 원동력으로 분석된다. HLB제약(당시 메디포럼제약, 전신 씨트리)은 2020년 10월 HLB생명과학(HLB, HLB생명과학 흡수합병 추진중)에 인수됐다.R&D 부문도 순항하고 있다. 글로벌 제약사 출신 항암제 영업/마케팅 전문가 필두로 리보세라닙+캄렐리주맙 직판 체제 구축 및 항암제 포트폴리오 확장을 추진하고 있다. 국내 유일 척수소뇌변성증 치료제는 내년초 급여를 점치고 있다. 회사 IR(기업설명회)에 따르면 HLB제약 외형은 2020년 406억원에서 2024년 1370억원으로 확대됐다. 2020년 이후 연평균 성장률은 36% 수준이다.신제품 출시와 CSO 사업 확대 덕분이다. HLB제약은 CSO수수료로 최근 2년(2023~2024년)간 1420억원(지난해 691억원)을 집행했다. 해당기간 전체 판관비(1876억원)의 75% 해당되는 수치다.그 결과 국내 처방의약품 시장 순위는 2020년 95위에서 지난해 52위까지 상승했다. 2020년 HLB 그룹 편입 이후 브랜드 인지도 제고 효과도 얻었다는 평가다.HLB제약의 올 1분기 영업이익은 20억원이다. 분기 최대다.자사 생산 제품 경쟁력을 확보했다. 회사는 생물학적동등성시험 지속 투자 기반으로 자사 생산 판매 비율을 2022년 21%서 지난해 52%까지 확대했다. 이로 인해 매출원가율은 2020년 40.4%서 2024년 36.8%로 떨어졌다.선제 투자 덕분이다. 회사는 2018년부터 지난해까지 26건의 생동을 진행했다. 올해와 내년에도 6건이 예정돼 있다. 생동은 자사 GMP 공장에서 의약품 생산을 위해 오리지널과 동등함을 입증하는 시험이다. 이에 자사 생산 전환 제품 매출은 2021년 32억원에서 지난해 306억원으로 3년새 10배 가량 커졌다. R&D 부문도 순항하고 있다.HLB제약은 표적항암제 리보세라닙(HLB생명과학), 면역항암제 캄렐리주맙(CG인바이츠) 간암 적응증 국내 독점판매권을 확보하고 있다. HLB는 현재 리보세라닙의 미국 승인 두차례 불발 후 세번째 도전에 나서고 있다. HLB그룹은 미국 승인을 낙관하고 있다. 항암제 사업은 로슈, 노바티스, 입센 등 글로벌제약사 출신의 신동석 본부장이 지휘하고 있다.HLB제약은 리보세라닙 미국 승인에 대비해 리보세라닙 전용 생산라인(향남공장) 신축을 추진하고 있다. 기존 남양주 공장 정제, 캡슐제, 좌제 라인 외 리보세라닙 전용 라인을 신설할 예정이다. 남양주 공장 연간 생산량 2.5억정 대비 약 2.8배 증가한 7억정 수준의 생산 케파 확대 계획이다.국내 유일 척수소뇌변성증 치료제 '씨트렐린구강붕해정'은 급여 절차를 밟고 있다. 씨트렐린은 품목 허가 후 국내 최초 대규모 비교 임상 4상서 안전성과 운동실조 개선 효과를 입증했다. 2024년 10월 국내 SCI급 학술지(JMD)에 4상 결과 게재 후 급여 협상에 나서고 있다. 내년 1분기 보험 적용을 통해 희귀질환 환자들에게 치료 기회를 제공한다는 계획이다.업계 관계자는 "HLB제약 외형이 2020년 HLB그룹에 편입된 후 가파르게 상승하고 있다. 특히 CSO 사업이 확대되고 있다. 리보세라닙 등 R&D 부문 성과도 기대된다"고 진단했다.2025-06-28 06:00:17이석준

HLB제약, 국내 처방약 순위 92→52위…R&D 순항[데일리팜=이석준 기자] HLB제약의 국내 처방의약품 시장 순위가 2020년 95위에서 지난해 52위까지 상승했다. HLB 그룹 편입 이후 브랜드 인지도 제고와 CSO(영업대행) 사업 확대가 원동력으로 분석된다. HLB제약(당시 메디포럼제약, 전신 씨트리)은 2020년 10월 HLB생명과학(HLB, HLB생명과학 흡수합병 추진중)에 인수됐다.R&D 부문도 순항하고 있다. 글로벌 제약사 출신 항암제 영업/마케팅 전문가 필두로 리보세라닙+캄렐리주맙 직판 체제 구축 및 항암제 포트폴리오 확장을 추진하고 있다. 국내 유일 척수소뇌변성증 치료제는 내년초 급여를 점치고 있다. 회사 IR(기업설명회)에 따르면 HLB제약 외형은 2020년 406억원에서 2024년 1370억원으로 확대됐다. 2020년 이후 연평균 성장률은 36% 수준이다.신제품 출시와 CSO 사업 확대 덕분이다. HLB제약은 CSO수수료로 최근 2년(2023~2024년)간 1420억원(지난해 691억원)을 집행했다. 해당기간 전체 판관비(1876억원)의 75% 해당되는 수치다.그 결과 국내 처방의약품 시장 순위는 2020년 95위에서 지난해 52위까지 상승했다. 2020년 HLB 그룹 편입 이후 브랜드 인지도 제고 효과도 얻었다는 평가다.HLB제약의 올 1분기 영업이익은 20억원이다. 분기 최대다.자사 생산 제품 경쟁력을 확보했다. 회사는 생물학적동등성시험 지속 투자 기반으로 자사 생산 판매 비율을 2022년 21%서 지난해 52%까지 확대했다. 이로 인해 매출원가율은 2020년 40.4%서 2024년 36.8%로 떨어졌다.선제 투자 덕분이다. 회사는 2018년부터 지난해까지 26건의 생동을 진행했다. 올해와 내년에도 6건이 예정돼 있다. 생동은 자사 GMP 공장에서 의약품 생산을 위해 오리지널과 동등함을 입증하는 시험이다. 이에 자사 생산 전환 제품 매출은 2021년 32억원에서 지난해 306억원으로 3년새 10배 가량 커졌다. R&D 부문도 순항하고 있다.HLB제약은 표적항암제 리보세라닙(HLB생명과학), 면역항암제 캄렐리주맙(CG인바이츠) 간암 적응증 국내 독점판매권을 확보하고 있다. HLB는 현재 리보세라닙의 미국 승인 두차례 불발 후 세번째 도전에 나서고 있다. HLB그룹은 미국 승인을 낙관하고 있다. 항암제 사업은 로슈, 노바티스, 입센 등 글로벌제약사 출신의 신동석 본부장이 지휘하고 있다.HLB제약은 리보세라닙 미국 승인에 대비해 리보세라닙 전용 생산라인(향남공장) 신축을 추진하고 있다. 기존 남양주 공장 정제, 캡슐제, 좌제 라인 외 리보세라닙 전용 라인을 신설할 예정이다. 남양주 공장 연간 생산량 2.5억정 대비 약 2.8배 증가한 7억정 수준의 생산 케파 확대 계획이다.국내 유일 척수소뇌변성증 치료제 '씨트렐린구강붕해정'은 급여 절차를 밟고 있다. 씨트렐린은 품목 허가 후 국내 최초 대규모 비교 임상 4상서 안전성과 운동실조 개선 효과를 입증했다. 2024년 10월 국내 SCI급 학술지(JMD)에 4상 결과 게재 후 급여 협상에 나서고 있다. 내년 1분기 보험 적용을 통해 희귀질환 환자들에게 치료 기회를 제공한다는 계획이다.업계 관계자는 "HLB제약 외형이 2020년 HLB그룹에 편입된 후 가파르게 상승하고 있다. 특히 CSO 사업이 확대되고 있다. 리보세라닙 등 R&D 부문 성과도 기대된다"고 진단했다.2025-06-28 06:00:17이석준 -

HLB제약 매출 3년만에 3배 증가…M&A 효과[데일리팜=이석준 기자] HLB제약 매출이 3년만에 3배 증가했다. M&A 효과로 진단된다. HLB제약(당시 메디포럼제약, 전신 씨트리)은 2020년 10월 HLB생명과학에 인수됐다. 이후 HLB그룹에 편입됐고 외형 확장이 지속되고 있다.향후 동력도 마련된 상태다. HLB제약은 의약품, 컨슈머, R&D 사업을 펼치고 있다. 의약품은 CSO(영업대행)가 정착했고 컨슈머는 콴첼이 출시 첫해 100억원을 넘기며 중심축으로 자리 잡았다. R&D는 항암제사업부를 신설하며 리보세라닙 등 경쟁력 강화에 나서고 있다. HLB제약 매출은 지난해 1360억원으로 전년(1075억원) 대비 26.5% 증가했다.이에 회사 외형은 2018년 205억원, 2019년 355억원, 2020년 406억원, 2021년 629억원, 2022년 1075억원, 2023년 1360억원으로 수직 상승했다.HLB생명과학은 2020년 10월 HLB제약(당시 메디포럼제약)을 인수했다. 메디포럼제약 제3자 배정 유상증자에 참여하면서다. 메디포럼제약 전신은 씨트리다.결과적으로 HLB제약은 HLB그룹에 편입된 2020년 이후 외형이 확대됐다. 2020년 406억원에서 2023년 1360억원으로 매출이 3배 이상 증가했다.'의약품·컨슈머·R&D' 3박자 성과…HLB제약의 청사진HLB제약은 향후에도 청사진을 자신한다. '의약품·컨슈머·R&D' 3박자 성과를 기대한다.의약품 부문은 CSO 정착 속에 CMO(위탁생산) 사업도 커지고 있다. 여기에 자사 생산 제품 비율이 50% 이상 확대되면서 원가 절감 및 가격 경쟁력을 확보하게 됐다. 또 부가가치가 낮은 일부 공장 라인 정리로 1회성 비용 집행이 마무리됐다. 올해 흑자(영업이익)에 도전한다.컨슈머 부문도 드라이브를 걸고 있다.지난해 4월 출시한 관절 전문 건기식 '콴첼' 브랜드가 대표적이다. 회사는 대중 매체 광고, 홈쇼핑과 온라인 채널 등에 영업활동을 펼쳤다. 그 결과 출시 첫해 100억원을 넘겼다.업계 최초 한국인관절연구센터를 개소했다. 수장은 HLB제약 컨슈머헬스케어본부에서 콴첼 제품 연구개발을 총괄하는 홍준기 센터장이 맡았다. 센터는 좌식 습관 등으로 관절 건강에 취약한 한국인의 관절 건강 문제를 해결하고 관절 건강 관리의 패러다임을 치료에서 예방으로 확대한다는 계획이다. R&D 성과 도출도 기대된다.대표 사례는 허가 절차를 밟고 있는 척수소뇌변성증 치료제 '씨트렐린 구강붕해정'이다. 국내 최초 대규모 비교 4상에서 안전성과 운동실조 개선효과에 대한 유효성을 확인했다.회사는 ▲올 상반기까지 급여 신청 및 협상 ▲3분기에는 급여 적용을 목표로 하고 있다. 관련 시장은 300억원(유사질환 포함) 규모로 독점적 시장 확보가 가능할 것으로 보고 있다.리보세라닙 상업화 준비도 진행 중이다. 예정대로 오는 5월 FDA 신약 허가가 이뤄지면 향남공장을 생산 기지로 활용할 예정이다. 리보세라닙 생산을 위한 리모델링도 진행하게 된다.항암제사업부도 신설했다. 리보세라닙 생산과 국내 마케팅을 위한 각종 인프라 구축 방안을 준비하기 위해서다. 허가 기관의 의약품 승인 절차를 준비하고 마케팅 전략 수립, 프리마케팅 활동 등을 선제적으로 대응한다.시장 관계자는 "HLB제약이 2020년 9월 HLB생명과학에 인수된 후 외형이 확대되고 있다. 올해도 의약품, 건기식, R&D 부문 청사진을 내놓으며 기업 가치 상승을 노리고 있다"고 진단했다.2024-03-05 06:00:53이석준

HLB제약 매출 3년만에 3배 증가…M&A 효과[데일리팜=이석준 기자] HLB제약 매출이 3년만에 3배 증가했다. M&A 효과로 진단된다. HLB제약(당시 메디포럼제약, 전신 씨트리)은 2020년 10월 HLB생명과학에 인수됐다. 이후 HLB그룹에 편입됐고 외형 확장이 지속되고 있다.향후 동력도 마련된 상태다. HLB제약은 의약품, 컨슈머, R&D 사업을 펼치고 있다. 의약품은 CSO(영업대행)가 정착했고 컨슈머는 콴첼이 출시 첫해 100억원을 넘기며 중심축으로 자리 잡았다. R&D는 항암제사업부를 신설하며 리보세라닙 등 경쟁력 강화에 나서고 있다. HLB제약 매출은 지난해 1360억원으로 전년(1075억원) 대비 26.5% 증가했다.이에 회사 외형은 2018년 205억원, 2019년 355억원, 2020년 406억원, 2021년 629억원, 2022년 1075억원, 2023년 1360억원으로 수직 상승했다.HLB생명과학은 2020년 10월 HLB제약(당시 메디포럼제약)을 인수했다. 메디포럼제약 제3자 배정 유상증자에 참여하면서다. 메디포럼제약 전신은 씨트리다.결과적으로 HLB제약은 HLB그룹에 편입된 2020년 이후 외형이 확대됐다. 2020년 406억원에서 2023년 1360억원으로 매출이 3배 이상 증가했다.'의약품·컨슈머·R&D' 3박자 성과…HLB제약의 청사진HLB제약은 향후에도 청사진을 자신한다. '의약품·컨슈머·R&D' 3박자 성과를 기대한다.의약품 부문은 CSO 정착 속에 CMO(위탁생산) 사업도 커지고 있다. 여기에 자사 생산 제품 비율이 50% 이상 확대되면서 원가 절감 및 가격 경쟁력을 확보하게 됐다. 또 부가가치가 낮은 일부 공장 라인 정리로 1회성 비용 집행이 마무리됐다. 올해 흑자(영업이익)에 도전한다.컨슈머 부문도 드라이브를 걸고 있다.지난해 4월 출시한 관절 전문 건기식 '콴첼' 브랜드가 대표적이다. 회사는 대중 매체 광고, 홈쇼핑과 온라인 채널 등에 영업활동을 펼쳤다. 그 결과 출시 첫해 100억원을 넘겼다.업계 최초 한국인관절연구센터를 개소했다. 수장은 HLB제약 컨슈머헬스케어본부에서 콴첼 제품 연구개발을 총괄하는 홍준기 센터장이 맡았다. 센터는 좌식 습관 등으로 관절 건강에 취약한 한국인의 관절 건강 문제를 해결하고 관절 건강 관리의 패러다임을 치료에서 예방으로 확대한다는 계획이다. R&D 성과 도출도 기대된다.대표 사례는 허가 절차를 밟고 있는 척수소뇌변성증 치료제 '씨트렐린 구강붕해정'이다. 국내 최초 대규모 비교 4상에서 안전성과 운동실조 개선효과에 대한 유효성을 확인했다.회사는 ▲올 상반기까지 급여 신청 및 협상 ▲3분기에는 급여 적용을 목표로 하고 있다. 관련 시장은 300억원(유사질환 포함) 규모로 독점적 시장 확보가 가능할 것으로 보고 있다.리보세라닙 상업화 준비도 진행 중이다. 예정대로 오는 5월 FDA 신약 허가가 이뤄지면 향남공장을 생산 기지로 활용할 예정이다. 리보세라닙 생산을 위한 리모델링도 진행하게 된다.항암제사업부도 신설했다. 리보세라닙 생산과 국내 마케팅을 위한 각종 인프라 구축 방안을 준비하기 위해서다. 허가 기관의 의약품 승인 절차를 준비하고 마케팅 전략 수립, 프리마케팅 활동 등을 선제적으로 대응한다.시장 관계자는 "HLB제약이 2020년 9월 HLB생명과학에 인수된 후 외형이 확대되고 있다. 올해도 의약품, 건기식, R&D 부문 청사진을 내놓으며 기업 가치 상승을 노리고 있다"고 진단했다.2024-03-05 06:00:53이석준

약국e몰

![[리쥬올]리쥬올 PDRN 약국 1위 PDRN](https://cdn.platpharm.co.kr/2025/09/2509260220180000170.webp)

![[리쥬올]레티노 멜라세럼 저자극 레티놀](https://cdn.platpharm.co.kr/2025/09/2509260219360000145.webp)

![[SK케미칼] 트라스트패취 피록시캄 성분](https://cdn.platpharm.co.kr/2025/10/2510020656150002375.webp)

![[유한양행] 콘택콜드 걸렸구나 생각되면](https://cdn.platpharm.co.kr/2025/10/2510282252420008436.webp)

![[유한양행] 미녹펜겔 탈모스팟 집중케어](https://cdn.platpharm.co.kr/2025/09/2509220824180004563.webp)

![[종근당] 벤포벨에스 어른들의 피로회복제](https://cdn.platpharm.co.kr/2025/07/2507290841210004645.webp)

오늘의 TOP 10

- 1복지부, 1월 약가인하 4천품목 리스트 곧 사전 공개

- 2오름, 1450억 CPS 투자 유치…"TPD 임상 가속"

- 3임무 종료 위임형 제네릭 한국 철수…올메액트 허가 취하

- 4생존의 문제 '탈모'...급여 시급한 중증 원형탈모치료제

- 5위더스제약, 차세대 다중표적 알츠하이머 치료제 개발 속도

- 6의협, 건보공단 특사경 반대 국회앞 1인 시위

- 7'2천억 조달·해외 진출 고삐'...카티스템, 얼마나 팔렸나

- 8모더나 RSV 예방백신, 식약처 신속심사 통해 허가

- 9이연제약, 130억 투자 뉴라클 신약 북미 1/2a상 완료

- 10"신약 파이프라인 10배로"...정부, AI바이오 전략 발표

-

상품명최고최저평균

-

케토톱플라스타(34매)13,00013,00013,000

-

게보린(10정)4,0003,0003,620

-

노스카나겔(20g)22,00018,00020,703

-

베나치오에프액(75ml)1,0008001,000

-

비코그린에스(20정)5,0004,0004,417