-

'코로나 회복 단축'...FDA, '렘데시비르' 긴급승인 임박[데일리팜=김진구 기자] 잠재적 코로나19 치료제 중에 가장 유력하게 검토됐던 ‘렘데시비르’가 조만간 미국에서 긴급사용승인 허가를 받을 것으로 보인다. 미국 국립보건원 산하 알레르기감염병연구소(NIAID)는 29일(현지시간) 렘데시비르가 초기 임상시험에서 긍정적인 결과를 냈다고 발표했다. NIAID는 미국 코로나19 대응 콘트롤타워 역할을 하는 곳이다. 백악관 코로나19 태스크포스(TF) 일원인 앤소니 파우치 소장이 이끌고 있다. 파우치 소장에 따르면, 코로나19 입원환자 1063명을 대상으로 렘데시비르 임상시험을 진행한 결과, 렘데시비르를 투여한 환자의 회복속도가 그렇지 않은 환자보다 31% 빠른 것으로 나타났다. 렘데시비르를 투여한 환자는 평균 11일 만에 회복한 반면, 그렇지 않은 환자는 15일이 걸렸다는 설명이다. 연구진은 4일의 기간이 통계적으로 유의하다고 덧붙였다. 다만 사망률 개선에선 만족할만한 결과를 내지 못한 것으로 전해진다. 렘데시비르를 사용한 환자의 사망률은 8.0%였고, 그렇지 않은 환자는 11.6%로 3.6%p 차이가 있었다. 그러나 통계적으로 유의한 것은 아니라고 선을 그었다. 파우치 소장은 백악관 기자회견에서 “회복속도를 31% 앞당긴 것은 아주 중요한 결과”라며 “렘데시비르가 회복기간을 줄이는 데 긍정적인 효과가 있다는 것을 보여주는 데이터”라고 말했다. 그는 나아가 “(렘데시비르는) 코로나19에 표준치료가 될 것”이라고 강조했다. 이 같은 소식에 뉴욕타임즈를 비롯한 주요 미국언론은 일제히 미 식품의약국(FDA)이 렘데시비르에 대해 긴급사용승인을 허가할 것으로 예측했다. 도널드 트럼프 미국 대통령 역시 연구결과에 대해 “아주 긍정적이다. FDA가 빨리 승인하길 바란다”고 힘을 실었다.2020-04-30 14:49:23김진구

'코로나 회복 단축'...FDA, '렘데시비르' 긴급승인 임박[데일리팜=김진구 기자] 잠재적 코로나19 치료제 중에 가장 유력하게 검토됐던 ‘렘데시비르’가 조만간 미국에서 긴급사용승인 허가를 받을 것으로 보인다. 미국 국립보건원 산하 알레르기감염병연구소(NIAID)는 29일(현지시간) 렘데시비르가 초기 임상시험에서 긍정적인 결과를 냈다고 발표했다. NIAID는 미국 코로나19 대응 콘트롤타워 역할을 하는 곳이다. 백악관 코로나19 태스크포스(TF) 일원인 앤소니 파우치 소장이 이끌고 있다. 파우치 소장에 따르면, 코로나19 입원환자 1063명을 대상으로 렘데시비르 임상시험을 진행한 결과, 렘데시비르를 투여한 환자의 회복속도가 그렇지 않은 환자보다 31% 빠른 것으로 나타났다. 렘데시비르를 투여한 환자는 평균 11일 만에 회복한 반면, 그렇지 않은 환자는 15일이 걸렸다는 설명이다. 연구진은 4일의 기간이 통계적으로 유의하다고 덧붙였다. 다만 사망률 개선에선 만족할만한 결과를 내지 못한 것으로 전해진다. 렘데시비르를 사용한 환자의 사망률은 8.0%였고, 그렇지 않은 환자는 11.6%로 3.6%p 차이가 있었다. 그러나 통계적으로 유의한 것은 아니라고 선을 그었다. 파우치 소장은 백악관 기자회견에서 “회복속도를 31% 앞당긴 것은 아주 중요한 결과”라며 “렘데시비르가 회복기간을 줄이는 데 긍정적인 효과가 있다는 것을 보여주는 데이터”라고 말했다. 그는 나아가 “(렘데시비르는) 코로나19에 표준치료가 될 것”이라고 강조했다. 이 같은 소식에 뉴욕타임즈를 비롯한 주요 미국언론은 일제히 미 식품의약국(FDA)이 렘데시비르에 대해 긴급사용승인을 허가할 것으로 예측했다. 도널드 트럼프 미국 대통령 역시 연구결과에 대해 “아주 긍정적이다. FDA가 빨리 승인하길 바란다”고 힘을 실었다.2020-04-30 14:49:23김진구 -

녹십자, 1Q 매출 9% 성장...백신 매출확대[데일리팜=안경진 기자] 녹십자는 지난 1분기 연결 재무제표 기준 영업이익이 61억원으로 전년동기 16억원대비 283.9% 증가했다고 29일 공시했다. 같은 기간 매출액은 3078억원으로 전년보다 8.6% 늘었고, 39억원의 당기순손실을 내면서 적자전환했다. 연결 대상 종속회사인 GC녹십자엠에스의 중단사업(혈액백) 실적을 제외한 수치다. 주력품목인 수두백신과 독감백신의 수출이 큰 폭으로 늘면서 영업실적 개선에 기여했다. 백신 수출의 증가로 인한 해외수출이 전년동기대비 22.9% 상승한 결과 지급수수료, 광고선전비 등 판매관리비가 늘었음에도 수익성이 크게 개선될 수 있었다는 회사 측 설명이다. 내수 부문에서는 소비자헬스케어(CHC) 부문 매출 성장폭이 64%로 사업 부문 중 가장 높았다. 연결 대상 종속회사들 역시 준수한 성적을 기록했다. GC녹십자엠에스는 경영효율화를 통해 외형 확장과 흑자전환에 성공했고, GC녹십자랩셀은 검체검진서비스와 바이오물류서비스 분야 등의 성장으로 올해 1분기 매출이 전년 동기 대비 23.3% 늘었다. 신종코로나바이러스감염증(코로나19) 등의 영향으로 주력 사업 성장이 지속되면서 실적 개선세가 지속되리란 전망이다. GC녹십자 관계자는 "1분기 일부 부문의 일시적인 수급조절로 인해 2분기부터 실적 개선 효과가 본격적으로 나타날 것으로 예상한다. 올해는 중장기 성장 모멘텀이 개시되는 원년이 될 것이다"라고 말했다.2020-04-29 17:08:30안경진

녹십자, 1Q 매출 9% 성장...백신 매출확대[데일리팜=안경진 기자] 녹십자는 지난 1분기 연결 재무제표 기준 영업이익이 61억원으로 전년동기 16억원대비 283.9% 증가했다고 29일 공시했다. 같은 기간 매출액은 3078억원으로 전년보다 8.6% 늘었고, 39억원의 당기순손실을 내면서 적자전환했다. 연결 대상 종속회사인 GC녹십자엠에스의 중단사업(혈액백) 실적을 제외한 수치다. 주력품목인 수두백신과 독감백신의 수출이 큰 폭으로 늘면서 영업실적 개선에 기여했다. 백신 수출의 증가로 인한 해외수출이 전년동기대비 22.9% 상승한 결과 지급수수료, 광고선전비 등 판매관리비가 늘었음에도 수익성이 크게 개선될 수 있었다는 회사 측 설명이다. 내수 부문에서는 소비자헬스케어(CHC) 부문 매출 성장폭이 64%로 사업 부문 중 가장 높았다. 연결 대상 종속회사들 역시 준수한 성적을 기록했다. GC녹십자엠에스는 경영효율화를 통해 외형 확장과 흑자전환에 성공했고, GC녹십자랩셀은 검체검진서비스와 바이오물류서비스 분야 등의 성장으로 올해 1분기 매출이 전년 동기 대비 23.3% 늘었다. 신종코로나바이러스감염증(코로나19) 등의 영향으로 주력 사업 성장이 지속되면서 실적 개선세가 지속되리란 전망이다. GC녹십자 관계자는 "1분기 일부 부문의 일시적인 수급조절로 인해 2분기부터 실적 개선 효과가 본격적으로 나타날 것으로 예상한다. 올해는 중장기 성장 모멘텀이 개시되는 원년이 될 것이다"라고 말했다.2020-04-29 17:08:30안경진 -

동성제약, 대학생 마케팅 서포터즈 모집[데일리팜=이석준 기자] 동성제약이 대학생 마케팅 서포터즈 '동행' 4기를 모집한다. 회사에 따르면, '동행' 프로그램은 마케팅에 관심이 많은 대학생 30명을 선발한다. 대학생이라면 누구나 지원이 가능하다. 선발되면 동성제약 저독성·무취 살충제인 '비오킬' 홍보대사로 활동하게 된다. 활동 기간은 2020년 7월부터 9월까지 약 3개월간이다. 선발 인원은 팀·개인별로 월 정기미션을 수행하며 소정의 활동비가 지원된다. 우수한 활동을 보인 팀과 개인에게는 포상이 예정돼 있다. 최우수 1팀 200만원, 우수 2팀 각 50만원이 수상된다. 뛰어난 성과를 보인 개인 5명도 각각 상장과 시상금이 수여된다. 지원을 희망하는 대학생은 5월 31일까지 동성제약 공식 블로그(https://blog.naver.com/dspharmstory)에서 지원서를 다운받아 작성한 후 구글폼(https://forms.gle/vj61CDYGFfn9yYbG7)으로 접수하면 된다.2020-04-29 16:45:53이석준

동성제약, 대학생 마케팅 서포터즈 모집[데일리팜=이석준 기자] 동성제약이 대학생 마케팅 서포터즈 '동행' 4기를 모집한다. 회사에 따르면, '동행' 프로그램은 마케팅에 관심이 많은 대학생 30명을 선발한다. 대학생이라면 누구나 지원이 가능하다. 선발되면 동성제약 저독성·무취 살충제인 '비오킬' 홍보대사로 활동하게 된다. 활동 기간은 2020년 7월부터 9월까지 약 3개월간이다. 선발 인원은 팀·개인별로 월 정기미션을 수행하며 소정의 활동비가 지원된다. 우수한 활동을 보인 팀과 개인에게는 포상이 예정돼 있다. 최우수 1팀 200만원, 우수 2팀 각 50만원이 수상된다. 뛰어난 성과를 보인 개인 5명도 각각 상장과 시상금이 수여된다. 지원을 희망하는 대학생은 5월 31일까지 동성제약 공식 블로그(https://blog.naver.com/dspharmstory)에서 지원서를 다운받아 작성한 후 구글폼(https://forms.gle/vj61CDYGFfn9yYbG7)으로 접수하면 된다.2020-04-29 16:45:53이석준 -

유한양행, 1Q 기술료 169억...R&D성과로 적자 모면[데일리팜=안경진 기자],유한양행이 지난 1분기 81억원의 영업이익을 냈다. 베링거인겔하임과 얀센, 길리어드사이언스, 스파인바이오파마 등으로부터 유입된 기술료 수익 169억원을 반영하면서 적자를 면했다. 유한양행은 지난 1분기 영업이익이 81억원으로 전년동기 128억원대비 37.0% 감소했다고 29일 공시했다. 같은 기간 매출액은 3033억원으로 전년보다 11.3% 줄었고, 당기순이익은 1252억원으로 237.1% 증가했다. 글로벌 제약사와 체결한 기술수출 계약금 유입으로 영업손실 위기에서 벗어났다. 유한양행은 지난 1분기에만 169억원의 기술수출 계약금을 반영했다. 계약금 분할인식이 아니었다면 1분기에만 90억원 규모의 영업적자를 낼 수 밖에 없었다는 의미다. 유한양행은 2018년 이후 베링거인겔하임과 얀센, 길리어드사이언스, 스파인바이오파마 등 글로벌 제약사 4곳으로부터 받은 계약금을 분할 인식하면서 영업손실 위기를 해소하고 있다. 유한양행은 지난 2018년 7월 스파인바이오파마와 퇴행성디스크 치료제 'YH14618' 기술수출 계약을 체결하면서 반환의무가 없는 계약금(upfront) 65만달러(약 7억원)를 확보했다. 총 계약 규모는 2억1815만달러, 개발·허가 및 매출에 따른 단계별 마일스톤은 2억1750만달러다. 같은해 11월에는 얀센 바이오텍과 항암신약 후보물질 '레이저티닙'의 기술수출 및 공동개발 계약을 통해 5000만달러(약 560억원)의 계약금을 지급받았다. 총 계약규모는 최대 12억500만달러다. 작년 1월에는 길리어드사이언스와 비알코올성지방간염(NASH) 치료를 위한 2가지 약물표적에 작용하는 신약후보물질을 기술수출하면서 1500만달러(약 170억원)의 계약금을 확보했다. 개발, 허가 및 매출에 따른 단계별 마일스톤을 합친 총 계약 규모는 최대 7억8500만달러다. 작년 7월 베링거인겔하임과 NASH 신약후보물질 ‘YH25724’의 기술이전 계약을 맺었다. 반환의무가 없는 계약금은 4000만달러(약 460억원)다. 그 중 1000만달러는 비임상독성시험 완료 이후 수령한다는 조건이었는데, 이달 초 계약잔금이 입금되면서 1분기 실적에는 반영되지 않았다. 유한양행은 이달 초 베링거인겔하임으로부터 받은 1000만달러 외에 얀센바이오텍으로부터 표적항암제 레이저티닙의 단계별 기술료(마일스톤) 3500만달러(약 430억원)를 추가 수령했다. 이번달까지 유한양행이 4건의 기술이전 계약으로 확보한 계약금과 마일스톤은 총 1억4065억달러(약 1700억원)에 달한다. 이 중 레이저티닙의 기술료 중 40%는 오스코텍에 재분배되고, YH25724 기술료의 5%는 제넥신에 지급된다. 유한양행은 이달까지 확보한 기술료 수익 중 232억원을 지난해 회계장부에 반영했다. 올해 1분기에 반영한 169억원을 제외할 경우 1300억원가량의 기술료가 남아있다는 계산이 나온다. 업계에서는 얀센이 레이저티닙 개발을 가속화하면서 연내 추가 기술료가 발생할 수 있다는 관측을 내놓는다. 얀센은 자체 개발 중인 JNJ-372와 레이저티닙 병용요법 관련 2상임상 진입을 서두르고 있다. 빠르면 올해 안에 레이저티닙과 JNJ-372 병용 3상임상연구에 착수하겠다는 가능성도 열어놨다. 병용임상 진행 속도에 따라 대규모 기술료가 추가로 유입될 수 있다.2020-04-29 16:41:45안경진

유한양행, 1Q 기술료 169억...R&D성과로 적자 모면[데일리팜=안경진 기자],유한양행이 지난 1분기 81억원의 영업이익을 냈다. 베링거인겔하임과 얀센, 길리어드사이언스, 스파인바이오파마 등으로부터 유입된 기술료 수익 169억원을 반영하면서 적자를 면했다. 유한양행은 지난 1분기 영업이익이 81억원으로 전년동기 128억원대비 37.0% 감소했다고 29일 공시했다. 같은 기간 매출액은 3033억원으로 전년보다 11.3% 줄었고, 당기순이익은 1252억원으로 237.1% 증가했다. 글로벌 제약사와 체결한 기술수출 계약금 유입으로 영업손실 위기에서 벗어났다. 유한양행은 지난 1분기에만 169억원의 기술수출 계약금을 반영했다. 계약금 분할인식이 아니었다면 1분기에만 90억원 규모의 영업적자를 낼 수 밖에 없었다는 의미다. 유한양행은 2018년 이후 베링거인겔하임과 얀센, 길리어드사이언스, 스파인바이오파마 등 글로벌 제약사 4곳으로부터 받은 계약금을 분할 인식하면서 영업손실 위기를 해소하고 있다. 유한양행은 지난 2018년 7월 스파인바이오파마와 퇴행성디스크 치료제 'YH14618' 기술수출 계약을 체결하면서 반환의무가 없는 계약금(upfront) 65만달러(약 7억원)를 확보했다. 총 계약 규모는 2억1815만달러, 개발·허가 및 매출에 따른 단계별 마일스톤은 2억1750만달러다. 같은해 11월에는 얀센 바이오텍과 항암신약 후보물질 '레이저티닙'의 기술수출 및 공동개발 계약을 통해 5000만달러(약 560억원)의 계약금을 지급받았다. 총 계약규모는 최대 12억500만달러다. 작년 1월에는 길리어드사이언스와 비알코올성지방간염(NASH) 치료를 위한 2가지 약물표적에 작용하는 신약후보물질을 기술수출하면서 1500만달러(약 170억원)의 계약금을 확보했다. 개발, 허가 및 매출에 따른 단계별 마일스톤을 합친 총 계약 규모는 최대 7억8500만달러다. 작년 7월 베링거인겔하임과 NASH 신약후보물질 ‘YH25724’의 기술이전 계약을 맺었다. 반환의무가 없는 계약금은 4000만달러(약 460억원)다. 그 중 1000만달러는 비임상독성시험 완료 이후 수령한다는 조건이었는데, 이달 초 계약잔금이 입금되면서 1분기 실적에는 반영되지 않았다. 유한양행은 이달 초 베링거인겔하임으로부터 받은 1000만달러 외에 얀센바이오텍으로부터 표적항암제 레이저티닙의 단계별 기술료(마일스톤) 3500만달러(약 430억원)를 추가 수령했다. 이번달까지 유한양행이 4건의 기술이전 계약으로 확보한 계약금과 마일스톤은 총 1억4065억달러(약 1700억원)에 달한다. 이 중 레이저티닙의 기술료 중 40%는 오스코텍에 재분배되고, YH25724 기술료의 5%는 제넥신에 지급된다. 유한양행은 이달까지 확보한 기술료 수익 중 232억원을 지난해 회계장부에 반영했다. 올해 1분기에 반영한 169억원을 제외할 경우 1300억원가량의 기술료가 남아있다는 계산이 나온다. 업계에서는 얀센이 레이저티닙 개발을 가속화하면서 연내 추가 기술료가 발생할 수 있다는 관측을 내놓는다. 얀센은 자체 개발 중인 JNJ-372와 레이저티닙 병용요법 관련 2상임상 진입을 서두르고 있다. 빠르면 올해 안에 레이저티닙과 JNJ-372 병용 3상임상연구에 착수하겠다는 가능성도 열어놨다. 병용임상 진행 속도에 따라 대규모 기술료가 추가로 유입될 수 있다.2020-04-29 16:41:45안경진 -

해외 연구진 "악템라, 코로나 치료 효과" 결과 발표[데일리팜=김진구 기자] 자가면역질환 치료제로 쓰이는 ‘토실리주맙(제품명 악템라)’이 코로나19 치료에 효과를 냈다는 연구결과가 공개됐다. 악템라의 제조사는 로슈로, 국내에선 현재 JW중외제약이 판매하고 있다. 최종 연구결과 발표를 앞두고 공개된 예비결과이긴 하지만, 최근 잠재적 코로나19 치료제 후보들이 잇따라 효과 입증에 실패하는 상황에서 관심을 모은다. 프랑스 파리공공병원(Publique-Hôpitaux de Paris) 연구진은 27일(현지시간) 이 같은 연구결과를 공개했다. 연구진은 지난 3월 27일부터 중등도 혹은 중증의 코로나19 환자 129명을 대상으로 토실리주맙의 효과를 평가하는 임상시험을 진행했다. 환자 129명 가운데 65명은 표준치료에 더해 토실리주맙을 투여했고, 나머지 64명에겐 표준치료만 제공했다. 연구진은 “치료 14일째 되는 날 토실리주맙을 투여한 환자에서 인공호흡기 활용 정도 등의 지표에서 유의한 효과를 관찰했다”고 설명했다. 다만 연구진은 정확한 수치는 공개하지 않았다. 조만간 발표할 최종연구결과에 해당 내용을 담을 것이라고 예고했다. 이에 앞서 지난 22일에는 이탈리아 연구진이 코로나19 치료에 토실리주맙을 사용해 효과를 봤다는 연구결과를 발표하기도 했다. 환자 100명에게 이 약물을 투여한 결과, 77명의 호흡기 상태가 개선됐다는 내용이었다. 다만, 이 연구결과는 대조군 없이 진행됐다는 점에서 지적이 잇따랐다. 토실리주맙은 자가면역질환 치료에 쓰이는 약물이다. 연구진은 이 약물이 코로나19로 인한 염증반응을 억제하는 방식으로 치료에 도움이 됐을 것으로 추측했다. 바이러스 자체를 없애는 대신, 바이러스로 인한 고면역반응인 사이토카인 폭풍을 예방하는 데 기여했을 것이란 설명이다. ◆토실리주맙 글로벌 임상 20건…자가면역질환 치료제 연구 증가세 같은 이유에서 최근엔 코로나19에서 자가면역질환 치료제들의 효과와 관련한 임상시험이 다수 진행되는 모습이다. 미 국립보건원(NIH)가 운영 중인 세계최대 임상시험 레지스트리 ClinicalTrials.gov에 따르면, 27일 기준 코로나19 관련 임상시험 약물 가운데 토실리주맙에 대한 임상시험은 총 20건에 달한다. 토실리주맙 외에도 자가면역질환 치료제 중에는 사릴루맙(제품명 케브자라) 8건, 아나킨라 6건, 바리시티닙(제품명 올루미언트) 4건, 클라자키주맙, 토파시티닙(제품명 젤잔즈) 1건 등이 있다. 현재 자가면역질환 치료제만 총 41건의 임상시험이 진행 중인 셈이다. 펜데믹 선언 전인 3월초까지만 해도 코로나19에 대한 자가면역질환 치료제 임상시험이 거의 없었다는 점과 대조적이다. 이와는 반대로 코로나19 사태 초반 관심을 모았던 항바이러스제들은 대부분이 효과를 입증하는 데 실패하는 분위기다. 잠재적 코로나19 치료제로 관심을 모았던 칼레트라가 효과 입증에 실패한 데 이어, 하이드록시클로로퀸 역시 효과는 크지 않고 오히려 사망률만 높였다는 연구결과가 발표되기도 했다. 항바이러스제 중에는 렘데시비르 정도만 임상시험이 진행 중이다. 이 임상시험 결과는 이르면 5월 중순께 발표될 예정이다.2020-04-29 16:36:17김진구

해외 연구진 "악템라, 코로나 치료 효과" 결과 발표[데일리팜=김진구 기자] 자가면역질환 치료제로 쓰이는 ‘토실리주맙(제품명 악템라)’이 코로나19 치료에 효과를 냈다는 연구결과가 공개됐다. 악템라의 제조사는 로슈로, 국내에선 현재 JW중외제약이 판매하고 있다. 최종 연구결과 발표를 앞두고 공개된 예비결과이긴 하지만, 최근 잠재적 코로나19 치료제 후보들이 잇따라 효과 입증에 실패하는 상황에서 관심을 모은다. 프랑스 파리공공병원(Publique-Hôpitaux de Paris) 연구진은 27일(현지시간) 이 같은 연구결과를 공개했다. 연구진은 지난 3월 27일부터 중등도 혹은 중증의 코로나19 환자 129명을 대상으로 토실리주맙의 효과를 평가하는 임상시험을 진행했다. 환자 129명 가운데 65명은 표준치료에 더해 토실리주맙을 투여했고, 나머지 64명에겐 표준치료만 제공했다. 연구진은 “치료 14일째 되는 날 토실리주맙을 투여한 환자에서 인공호흡기 활용 정도 등의 지표에서 유의한 효과를 관찰했다”고 설명했다. 다만 연구진은 정확한 수치는 공개하지 않았다. 조만간 발표할 최종연구결과에 해당 내용을 담을 것이라고 예고했다. 이에 앞서 지난 22일에는 이탈리아 연구진이 코로나19 치료에 토실리주맙을 사용해 효과를 봤다는 연구결과를 발표하기도 했다. 환자 100명에게 이 약물을 투여한 결과, 77명의 호흡기 상태가 개선됐다는 내용이었다. 다만, 이 연구결과는 대조군 없이 진행됐다는 점에서 지적이 잇따랐다. 토실리주맙은 자가면역질환 치료에 쓰이는 약물이다. 연구진은 이 약물이 코로나19로 인한 염증반응을 억제하는 방식으로 치료에 도움이 됐을 것으로 추측했다. 바이러스 자체를 없애는 대신, 바이러스로 인한 고면역반응인 사이토카인 폭풍을 예방하는 데 기여했을 것이란 설명이다. ◆토실리주맙 글로벌 임상 20건…자가면역질환 치료제 연구 증가세 같은 이유에서 최근엔 코로나19에서 자가면역질환 치료제들의 효과와 관련한 임상시험이 다수 진행되는 모습이다. 미 국립보건원(NIH)가 운영 중인 세계최대 임상시험 레지스트리 ClinicalTrials.gov에 따르면, 27일 기준 코로나19 관련 임상시험 약물 가운데 토실리주맙에 대한 임상시험은 총 20건에 달한다. 토실리주맙 외에도 자가면역질환 치료제 중에는 사릴루맙(제품명 케브자라) 8건, 아나킨라 6건, 바리시티닙(제품명 올루미언트) 4건, 클라자키주맙, 토파시티닙(제품명 젤잔즈) 1건 등이 있다. 현재 자가면역질환 치료제만 총 41건의 임상시험이 진행 중인 셈이다. 펜데믹 선언 전인 3월초까지만 해도 코로나19에 대한 자가면역질환 치료제 임상시험이 거의 없었다는 점과 대조적이다. 이와는 반대로 코로나19 사태 초반 관심을 모았던 항바이러스제들은 대부분이 효과를 입증하는 데 실패하는 분위기다. 잠재적 코로나19 치료제로 관심을 모았던 칼레트라가 효과 입증에 실패한 데 이어, 하이드록시클로로퀸 역시 효과는 크지 않고 오히려 사망률만 높였다는 연구결과가 발표되기도 했다. 항바이러스제 중에는 렘데시비르 정도만 임상시험이 진행 중이다. 이 임상시험 결과는 이르면 5월 중순께 발표될 예정이다.2020-04-29 16:36:17김진구 -

삼일제약, 중견기업 글로벌 지원사업 선정[데일리팜=이석준 기자] 삼일제약은 산업통상자원부가 주관하고 대한무역투자진흥공사(코트라)가 운영하는 '2020년 중견기업 글로벌 지원사업' 대상에 선정됐다고 29일 밝혔다. 관련 사업은 성장 가능성이 높은 중견기업을 선발해 글로벌 기업으로 육성하는 프로그램(수출 바이처 사업)이다. 올해는 2년차다. 삼일제약은 코로나-19이슈로 진행하지 못한 국제 전시회 및 학회 참석, 글로벌 홍보 영상 제작, 방한 바이어 초청 등을 진행할 예정이다. 또 신흥국 내 경쟁력을 강화하고 글로벌 안과의약품 CDMO 기업으로의 초석을 다질 계획이다. 회사 관계자는 "지난해 수출바우처 사업을 통한 베트남안과학회(VOS2019) 참석은 삼일제약 브랜드를 현지에 알리는 기회가 됐다. 코트라 해외 무역관을 통한 신규 바이어 발굴, 현지 시장 조사, 현지 의약품 등록 관련 컨설팅 등은 현지화 실현에 도움이 되고 있다"고 말했다. 삼일제약은 베트남 호치민시 소재 현지 사무소를 설립, 주요 바이어들을 중심으로 기업 및 제품 홍보 활동 진행하고 있다. 또 cGMP와 EUGMP 승인을 목표로 안과 의약품 생산 공장 설립 가속화 등에 집중하고 있다.2020-04-29 16:34:27이석준

삼일제약, 중견기업 글로벌 지원사업 선정[데일리팜=이석준 기자] 삼일제약은 산업통상자원부가 주관하고 대한무역투자진흥공사(코트라)가 운영하는 '2020년 중견기업 글로벌 지원사업' 대상에 선정됐다고 29일 밝혔다. 관련 사업은 성장 가능성이 높은 중견기업을 선발해 글로벌 기업으로 육성하는 프로그램(수출 바이처 사업)이다. 올해는 2년차다. 삼일제약은 코로나-19이슈로 진행하지 못한 국제 전시회 및 학회 참석, 글로벌 홍보 영상 제작, 방한 바이어 초청 등을 진행할 예정이다. 또 신흥국 내 경쟁력을 강화하고 글로벌 안과의약품 CDMO 기업으로의 초석을 다질 계획이다. 회사 관계자는 "지난해 수출바우처 사업을 통한 베트남안과학회(VOS2019) 참석은 삼일제약 브랜드를 현지에 알리는 기회가 됐다. 코트라 해외 무역관을 통한 신규 바이어 발굴, 현지 시장 조사, 현지 의약품 등록 관련 컨설팅 등은 현지화 실현에 도움이 되고 있다"고 말했다. 삼일제약은 베트남 호치민시 소재 현지 사무소를 설립, 주요 바이어들을 중심으로 기업 및 제품 홍보 활동 진행하고 있다. 또 cGMP와 EUGMP 승인을 목표로 안과 의약품 생산 공장 설립 가속화 등에 집중하고 있다.2020-04-29 16:34:27이석준 -

종근당, 보툴리눔제제 '원더톡스' 출시...1천억 시장 출사표[데일리팜=천승현 기자] 종근당은 보툴리눔독소제제 ‘원더톡스’를 오는 5월 1일부터 출시한다고 29일 밝혔다. 원더톡스는 보툴리눔독소 A형 제품으로 신경전달물질인 아세틸콜린의 분비를 억제해 근육의 움직임을 제어한다. 미간주름 개선을 적응증으로 지난해 식품의약품안전처로부터 품목허가를 받았다. 원더톡스는 휴온스글로벌이 완제의약품을 생산·공급한다. 종근당은 2013년 미용 전담사업부 BH(Beauty & Health)사업부를 신설하고 히알루론산 필러 ‘스타일에이지’와 리프팅용 실 ‘실크로드’, 가슴보형물 ‘유로실리콘’ 등 다양한 미용성형 제품을 판매하고 있다. 종근당 측은 뷰티헬스 분야에서 축적한 영업& 8729;마케팅분야의 노하우를 바탕으로 시장에서 원더톡스의 입지를 확대하겠다는 구상이다. 종근당 관계자는 “국내 보툴리눔독소제제 시장은 약 1000억원 규모로 앞으로의 성장 잠재력이 더욱 크다”며 “원더톡스 출시로 미용성형 제품 라인업을 확대하고 미용성형 분야에서 전문성을 강화하겠다”고 말했다.2020-04-29 16:24:49천승현

종근당, 보툴리눔제제 '원더톡스' 출시...1천억 시장 출사표[데일리팜=천승현 기자] 종근당은 보툴리눔독소제제 ‘원더톡스’를 오는 5월 1일부터 출시한다고 29일 밝혔다. 원더톡스는 보툴리눔독소 A형 제품으로 신경전달물질인 아세틸콜린의 분비를 억제해 근육의 움직임을 제어한다. 미간주름 개선을 적응증으로 지난해 식품의약품안전처로부터 품목허가를 받았다. 원더톡스는 휴온스글로벌이 완제의약품을 생산·공급한다. 종근당은 2013년 미용 전담사업부 BH(Beauty & Health)사업부를 신설하고 히알루론산 필러 ‘스타일에이지’와 리프팅용 실 ‘실크로드’, 가슴보형물 ‘유로실리콘’ 등 다양한 미용성형 제품을 판매하고 있다. 종근당 측은 뷰티헬스 분야에서 축적한 영업& 8729;마케팅분야의 노하우를 바탕으로 시장에서 원더톡스의 입지를 확대하겠다는 구상이다. 종근당 관계자는 “국내 보툴리눔독소제제 시장은 약 1000억원 규모로 앞으로의 성장 잠재력이 더욱 크다”며 “원더톡스 출시로 미용성형 제품 라인업을 확대하고 미용성형 분야에서 전문성을 강화하겠다”고 말했다.2020-04-29 16:24:49천승현 -

녹십자, 1Q 영업익 61억...전년비 284% ↑[데일리팜=안경진 기자] 녹십자는 지난 1분기 영업이익이 61억원으로 전년동기 16억원대비 283.9% 증가했다고 29일 공시했다. 같은 기간 매출액은 3078억원으로 전년보다 8.6% 늘었고, 39억원의 당기순손실을 내면서 적자전환했다.2020-04-29 15:43:09안경진

-

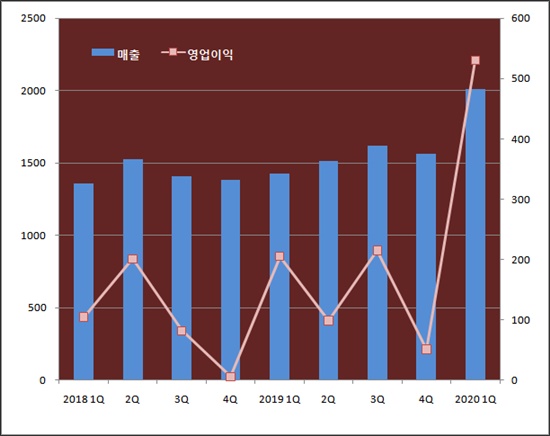

동아에스티, 분기 매출·영업익 신기록...전문약 82%↑[데일리팜=천승현 기자] 동아에스티가 출범 이후 최대 규모 분기 매출과 영업이익을 냈다. 전문의약품 매출이 2배 가량 늘었다. 주력 의약품이 고른 성장세를 나타냈고, 판매금지 행정처분을 대비한 공급물량 확대로 일시적으로 매출이 급증했다. 동아에스티는 지난 1분기 영업이익이 530억원으로 전년동기 대비 158.5% 늘었다고 29일 공시했다. 같은 기간 매출액은 2012억원으로 전년보다 41.1% 증가했다. 1분기 매출과 영업이익 모두 2013년 출범 이후 최대 규모다. 동아에스티는 지난 2013년 3월 옛 동아제약이 분할되면서 신설된 법인으로 전문의약품, 의료기기, 해외사업 등을 담당한다. 전문의약품 사업이 큰 폭으로 성장했다. 1분기 동아에스티의 전문의약품 매출은 1372억원으로 전년동기보다 무려 82.4% 늘었다. 역대 최대 규모다. 종전 분기 전문의약품 매출 기록은 지난해 4분기의 848억원이다. 간판 의약품이 고른 성장세를 나타냈다. 동아에스티가 자체개발한 당뇨치료제 슈가논은 1분기 매출이 전년동기보다 164.1% 증가한 60억원을 기록했다. 2016년 3월 발매된 슈가논은 국내사 개발 신약 중 3번째 당뇨치료제며 국내에서 출시된 9번째 DPP-4 억제계열 약물이다. 기능성소화불량치료제 ‘모티리톤’은 1분기 매출 87억원으로 지난해 같은 기간보다 31.5% 늘었다. 모티리톤은 나팔꽃씨와 현호색의 덩이줄기에서 추출한 천연물질을 이용해 만든 제품이다. 지난해 초 일동제약과 공동판매를 시작하면서 시너지를 냈다는 평가다. 위염치료제 스티렌은 전년 동기 대비 154.4% 증가한 111억원어치 팔렸다. 지난해 항궤양제 라니티딘제제가 불순물 검출로 퇴출된 이후 처방 규모가 크게 확대됐다. 항궤양제 가스터 역시 라니티딘 퇴출에 따른 반사이익으로 매출이 2배 이상 늘었다. 동아에스티의 1분기 전문의약품 매출 증가는 일시적인 요인도 크게 작용했다. 판매금지 처분 공백을 대비해 공급물량을 늘린 결과다. 동아에스티는 지난 2월 의약품 등의 판매질서 위반을 이유로 총 106개 품목이 판매금지 1~3개월 처분을 받았다. 판매업무 정지는 제약사에서 도매상·요양기관으로 공급이 금지되는 처분이다. 동아에스티는 처분 기간 매출 공백을 최소화하기 위해 처분 대상 의약품의 일정 물량을 미리 공급했다. 그 결과 전문의약품 매출이 급증하는 착시현상이 발생했다. 동아에스티는 1분기 해외수출이 전년보다 19.5% 증가한 384억원을 기록했고 의료기기 매출도 지난해보다 8.5% 늘었다.2020-04-29 15:28:19천승현

동아에스티, 분기 매출·영업익 신기록...전문약 82%↑[데일리팜=천승현 기자] 동아에스티가 출범 이후 최대 규모 분기 매출과 영업이익을 냈다. 전문의약품 매출이 2배 가량 늘었다. 주력 의약품이 고른 성장세를 나타냈고, 판매금지 행정처분을 대비한 공급물량 확대로 일시적으로 매출이 급증했다. 동아에스티는 지난 1분기 영업이익이 530억원으로 전년동기 대비 158.5% 늘었다고 29일 공시했다. 같은 기간 매출액은 2012억원으로 전년보다 41.1% 증가했다. 1분기 매출과 영업이익 모두 2013년 출범 이후 최대 규모다. 동아에스티는 지난 2013년 3월 옛 동아제약이 분할되면서 신설된 법인으로 전문의약품, 의료기기, 해외사업 등을 담당한다. 전문의약품 사업이 큰 폭으로 성장했다. 1분기 동아에스티의 전문의약품 매출은 1372억원으로 전년동기보다 무려 82.4% 늘었다. 역대 최대 규모다. 종전 분기 전문의약품 매출 기록은 지난해 4분기의 848억원이다. 간판 의약품이 고른 성장세를 나타냈다. 동아에스티가 자체개발한 당뇨치료제 슈가논은 1분기 매출이 전년동기보다 164.1% 증가한 60억원을 기록했다. 2016년 3월 발매된 슈가논은 국내사 개발 신약 중 3번째 당뇨치료제며 국내에서 출시된 9번째 DPP-4 억제계열 약물이다. 기능성소화불량치료제 ‘모티리톤’은 1분기 매출 87억원으로 지난해 같은 기간보다 31.5% 늘었다. 모티리톤은 나팔꽃씨와 현호색의 덩이줄기에서 추출한 천연물질을 이용해 만든 제품이다. 지난해 초 일동제약과 공동판매를 시작하면서 시너지를 냈다는 평가다. 위염치료제 스티렌은 전년 동기 대비 154.4% 증가한 111억원어치 팔렸다. 지난해 항궤양제 라니티딘제제가 불순물 검출로 퇴출된 이후 처방 규모가 크게 확대됐다. 항궤양제 가스터 역시 라니티딘 퇴출에 따른 반사이익으로 매출이 2배 이상 늘었다. 동아에스티의 1분기 전문의약품 매출 증가는 일시적인 요인도 크게 작용했다. 판매금지 처분 공백을 대비해 공급물량을 늘린 결과다. 동아에스티는 지난 2월 의약품 등의 판매질서 위반을 이유로 총 106개 품목이 판매금지 1~3개월 처분을 받았다. 판매업무 정지는 제약사에서 도매상·요양기관으로 공급이 금지되는 처분이다. 동아에스티는 처분 기간 매출 공백을 최소화하기 위해 처분 대상 의약품의 일정 물량을 미리 공급했다. 그 결과 전문의약품 매출이 급증하는 착시현상이 발생했다. 동아에스티는 1분기 해외수출이 전년보다 19.5% 증가한 384억원을 기록했고 의료기기 매출도 지난해보다 8.5% 늘었다.2020-04-29 15:28:19천승현 -

유한양행, 1Q 영업익 81억...전년비 37%↓[데일리팜=안경진 기자] 유한양행은 지난 1분기 재무제표 기준 영업이익이 81억원으로 전년동기 128억원대비 37.0% 감소했다고 29일 공시했다. 같은 기간 매출액은 3033억원으로 전년보다 11.3% 줄었고, 당기순이익은 1252억원으로 237.1% 증가했다.2020-04-29 15:06:51안경진

-

[일산백병원] 약제부 계약직 야간/주말당직약사 (신입/경력) 모집 공고

[일산백병원] 약제부 계약직 야간/주말당직약사 (신입/경력) 모집 공고 -

지샘병원 토요 야간약사 모집

지샘병원 토요 야간약사 모집 -

2026 하반기 수시 채용(개발기획&BD, QA, QC, 생산, 영업, 신사업)

2026 하반기 수시 채용(개발기획&BD, QA, QC, 생산, 영업, 신사업) -

[H+양지병원] 약제팀 주간 약사 모집 (정규직)

[H+양지병원] 약제팀 주간 약사 모집 (정규직) -

향남공장 OQA 품질약사 채용(주5일/파트타임 가능)

향남공장 OQA 품질약사 채용(주5일/파트타임 가능) -

경력 및 신입 약사 모집

경력 및 신입 약사 모집 -

[광주보훈병원] 계약직 약무직(약사) 공개채용

[광주보훈병원] 계약직 약무직(약사) 공개채용 -

세종공장 품질관리약사(사원~과장)

세종공장 품질관리약사(사원~과장) -

약제부 계약직, 주말(일)전담 약사 모집

약제부 계약직, 주말(일)전담 약사 모집 -

본사 사업개발 팀원&팀장 채용

본사 사업개발 팀원&팀장 채용 -

임상PM/제제개선/건기식개발담당 채용

임상PM/제제개선/건기식개발담당 채용 -

BHS한서병원 정규직 약사 모집

BHS한서병원 정규직 약사 모집 -

[제일정형외과병원] 약제팀 팀장 채용 공고

[제일정형외과병원] 약제팀 팀장 채용 공고 -

[SK바이오팜] 각 부문 경력 연구원 영입

[SK바이오팜] 각 부문 경력 연구원 영입 -

[중앙보훈병원] 약제실 약사 채용

[중앙보훈병원] 약제실 약사 채용 -

정신과 전문 병원 주간 관리 약사님 구합니다

정신과 전문 병원 주간 관리 약사님 구합니다 -

[서울 30분] 한림병원 약제센터 상근약사 모집

[서울 30분] 한림병원 약제센터 상근약사 모집 -

경기도의료원 파주병원 주말약사(계약직) 채용 공고

경기도의료원 파주병원 주말약사(계약직) 채용 공고 -

[중앙보훈병원] 약제실 야간전담약사 채용

-

약제팀 정규약사(신규/경력) 모집

약제팀 정규약사(신규/경력) 모집 -

충청지역 의원 영업 팀장 채용

충청지역 의원 영업 팀장 채용 -

[강동성심병원] 주말약사 모집공고

[강동성심병원] 주말약사 모집공고 -

서울 김포공항 우리들병원 토요약사 모집

서울 김포공항 우리들병원 토요약사 모집 -

Onco 마케팅부 PM 경력사원 채용

Onco 마케팅부 PM 경력사원 채용 -

연구본부(제제팀) 및 개발본부(RA팀) 경력직원 모집

연구본부(제제팀) 및 개발본부(RA팀) 경력직원 모집 -

[휴온스그룹] 휴메딕스 제조관리 약사 경력직 채용

[휴온스그룹] 휴메딕스 제조관리 약사 경력직 채용 -

[부산보훈병원] '26년 정규직 약사 공개채용

[부산보훈병원] '26년 정규직 약사 공개채용 -

기간제 약사님을 모십니다.

기간제 약사님을 모십니다. -

[윌스기념병원] 약제팀 약사 초빙

[윌스기념병원] 약제팀 약사 초빙 -

순천향대학교 부속 구미병원 약제팀 계약직 야간약사 채용공고

순천향대학교 부속 구미병원 약제팀 계약직 야간약사 채용공고

오늘의 TOP 10

- 1주요 다국적사 한국법인 잇단 희망퇴직…한여름 한파

- 2약국이야 마트야?…홈플러스 휴업에 라면·과자 파는 창고형 약국

- 3급여재평가 3개 성분 검토 시작...연말 1차 결론 예정

- 4한미약품, 처방시장 선두 수성…대웅·이노엔·보령 '약진'

- 5이 대통령 "미프진 허가 검토하라"…의사 반발, 시민단체 환영

- 6"음지 벗어나 제약 파트너로"… CSO협회, 연내 인가 도전

- 7내년 최저임금 10700원…226시간 기준 약국 241만원

- 8거점도매 공방 1라운드 고배…고심깊은 유통협회 투트랙 전략

- 9'안전한 약'이라더니…지사제 허가변경이 던진 편의점약 논란

- 10이부프로펜-파마브롬-산화마그네슘 시럽제 최초 허가